Die Berufung der Klägerin gegen das am 11.12.2023 verkündete Urteil der Einzelrichterin der 17. Zivilkammer des Landgerichts Münster (17 O 218/23) wird zurückgewiesen.

Die Klägerin trägt die Kosten des Berufungsverfahrens.

Dieser Beschluss und das angefochtene Urteil sind ohne Sicherheitsleistung vorläufig vollstreckbar. Der Klägerin bleibt nachgelassen, die Zwangsvollstreckung durch die Beklagte gegen Sicherheitsleistung in Höhe von 110% des gesamten vollstreckbaren Betrages abzuwenden, wenn nicht die Beklagte zuvor Sicherheit in Höhe von 110% des jeweils zu vollstreckenden Betrages leistet.

Die Revision wird nicht zugelassen.

Der Streitwert für das Berufungsverfahren wird auf 569.130,45 € festgesetzt.

G r ü n d e:

I.

Die Parteien streiten um Miet- und Schadensersatzansprüche nach Beschädigung eines zum Betrieb einer Kindertagesstätte angemieteten Modulgebäudes durch eine Überschwemmung infolge eines Starkregenereignisses.

Die Klägerin stellt Modulgebäude / Containeranlagen her, die sie überwiegend zum Betrieb von Kindertagesstätten und Schulen verkauft oder vermietet. Unter dem 27.06.2017 bot die Klägerin der Beklagten eine solche Modulanlage zum Betrieb eines Kindergartens an, und zwar „zu unseren Allgemeinen Geschäftsbedingungen“ (AGB). In dem Mietvertragsangebot war unter bauseitige Leistungen u.a. die „Versicherung der Raumzellen“ aufgeführt (Bl. 28 LG). Die Beklagte nahm das Angebot am 26.07.2017 an, wobei die Geltung der Geschäftsbedingungen für Mietverträge der Beklagten vom 15.03.2008 in den Mietvertrag vom 26.07.2017 unter der § 6 Ziff. 3 ausdrücklich vereinbart wurde (vgl. Bl. 118 LG).

Am 01.08.2017 übersandte die Klägerin auf Anforderung der Bürgermeisterin der Beklagten ihre AGB (Bl. 153 LG), die auch auf der Internetseite der Klägerin einsehbar waren. Diese AGB enthalten unter anderem folgende Regelungen:

„8. Zustand der Mietsache, Gewährleistung

(…)

8.3. Die Gewährleistungsrechte des Mieters sind zunächst auf die Mängelbeseitigung beschränkt. Ein Mietminderungsrecht steht dem Mieter nicht zu. Zur Geltendmachung weiterer Rechte ist neben den gesetzlichen Voraussetzungen zusätzlich eine schriftliche Aufforderung zur Beseitigung von Mängeln unter angemessener Fristsetzung und Androhung weiterer Rechte erforderlich. Die weiteren Rechte kann der Mieter erst ab erfolglosem Fristablauf geltend machen.“ (Bl. 151 LG);

„11. Abrechnung des Mietzinses, Kündigung

(…)

11.6. Der Mieter kann gegenüber der Miete ein Minderungsrecht nicht geltend machen. Ein Aufrechnungsrecht kann nur ausgeübt werden, wenn die Gegenforderung unbestritten oder rechtskräftig festgestellt ist.“ (Bl. 152 LG);

sowie

„14. Untergang, Verschlechterung und Versicherung

14.1. Die Gefahr des zufälligen Untergangs, Verlustes und Diebstahls, der Beschädigung und des vorzeitigen Verschleißes des Gegenstandes über den normalen Gebrauch hinaus, trägt der Mieter. Solche Ereignisse entbinden ihn nicht von der Verpflichtung zur Zahlung des vereinbarten Mietzinses und Nebenkosten.

14.2. Entsprechende Risiken zu Ziff. 15.1. sind von dem Mieter auf eigene Kosten durch Abschluss ausreichender Versicherungen – auch für den Fall des Vandalismus – abzudecken, worüber der Mieter der Vermieterin auf entsprechende Aufforderung Nachweis zu führen hat.“ (Bl. 151 LG)

Wegen der weiteren Einzelheiten der „Geschäftsbedingungen für Mietverträge“ wird auf Bl. 151/152 LG verwiesen.

Im August 2017 wurde das Modulgebäude aufgebaut und von der Beklagten als Kindergarten genutzt. Die Parteien verlängerten die ursprünglich für 24 Monate vereinbarte Laufzeit des Vertrages einvernehmlich bis zum 31.08.2022. Insoweit hatte die Beklagte mit eMail vom 11.12.2020 um entsprechende Verlängerung gebeten. Nachdem sich die Klägerin mit eMail vom selben Tag mit dieser Verlängerung einverstanden erklärt hatte, bestätigte ein Vertreter der Beklagten – nach entsprechender Beschlussfassung in einer Ratssitzung vom 26.01.2021 – mit eMail vom 27.01.2021 die betreffende Verlängerung bis zum 31.08.2022 (Bl. 30 LG).

Am 29.01.2021 kam es zu einer Überschwemmung des Grundstücks, auf dem das Modulgebäude stand, sodass dieses 30 cm unter Wasser stand und seitdem nicht mehr nutzbar ist. In diesem Zusammenhang stellte sich heraus, dass die Beklagte die unter Ziffer 14.2 vorgesehene Versicherung nicht abgeschlossen hatte.

Mit Schreiben vom 01.11.2021 kündigte die Beklagte das Mietverhältnis fristlos, hilfsweise auf den nächstmöglichen Termin. Die Kündigung begründet sie mit der seit Februar 2021 unterbliebenen Gebrauchsüberlassung der Mietsache sowie Untätigkeit der Klägerin im Hinblick auf die Feststellung des Schadensumfanges und damit, dass zahlreiche Versuche, eine konstruktive Lösung in dieser Sache herbeizuführen, klägerseits offensichtlich nicht auf Interesse gestoßen seien (Bl. 47 LG).

Anfang 2023 ist die Anlage abtransportiert worden; hierfür hat die Klägerin der Beklagten 20.000,00 € netto in Rechnung gestellt (Bl. 174 LG).

Die Klägerin verlangt mit der vorliegenden Klage von der Beklagten Schadensersatz – unter Berücksichtigung zwischenzeitlicher Preissteigerungen – in Höhe von 504.870,45 € netto für die Demontage und den Transport des streitgegenständlichen Containers, dessen Rückbau, Entsorgungskosten sowie den Wiederaufbau und rückständige Miete für September 2021 bis August 2022 in Höhe von insgesamt 64.260,00 € brutto. Die Klägerin ließ die Beklagte mit Anwaltsschreiben vom 30.08.2022 unter Fristsetzung bis zum 05.09.2022 erfolglos zur Zahlung der anliegenden „Rechnung (…) über die anstehenden Sanierungsarbeiten und die ausstehenden Mieten“ sowie vorgerichtliche Anwaltskosten bis zum 05.09.2022 auffordern (Bl. 82/83 LG).

Zur Begründung ihrer Klage hat die Klägerin gemeint, die Beklagte habe trotz der Beschädigung der Modulanlage durch die Überschwemmung weiterhin die Miete zu zahlen, weil sie nach den wirksam vereinbarten AGB der Klägerin die Gefahr des zufälligen Untergangs, des Verlusts und Diebstahls, der Beschädigung und des vorzeitigen Verschleißes des Gegenstandes über den normalen Gebrauch hinaus trage. Beiden Parteien sei der Mietbeginn bekannt gewesen und die Verträge seien nie schriftlich geschlossen worden. Daher wäre es treuwidrig, wenn sich die Beklagte nunmehr auf die fehlende Schriftform berufe. Die Beklagte habe auch selbst keinen Abbau der Anlage gewollt, um eine Begutachtung zu ermöglichen.

Darüber hinaus sei die Beklagte ihr zum Ersatz des durch die Überschwemmung entstandenen Schadens verpflichtet, weil sie entgegen Ziff. 14.2 der AGB keine Versicherung für die Module abgeschlossen habe (§ 280 Abs. 1 BGB). Nach einer Presseveröffentlichung vom 01.12.2021 sei der Beklagten nach Angaben ihrer Bürgermeisterin die Hochwassergefahr an dem betreffenden Standort zwar bekannt gewesen, sie habe das Risiko von Elementarschäden aber für gering gehalten und daher keine Elementarversicherung abgeschlossen (vgl. Bl. 39 LG). Die Beklagte habe ihre Einstandspflicht daher anerkannt. Dass das schadensverursachende Naturereignis für die Beklagte unvorhersehbar gewesen sei, werde bestritten. Neue Schäden seien zu befürchten gewesen, was die Beklagte durch eine entsprechende Versicherung habe abdecken, die Klägerin zumindest auf die Gefahr und fehlende Versicherung hinweisen müssen. Die Klägerin hätte die Anlage sonst entweder selbst versichert oder für den Fall, dass eine Versicherung nicht möglich sei, die Anlage nicht an einem so schadensträchtigen Ort aufgestellt. Die – im Einzelnen näher ausgeführten – Arbeiten zur Instandsetzung der Container seien zur Schadensbeseitigung erforderlich (vgl. Bl. 143 ff. LG). Hätte die Beklagte die notwendige Versicherung abgeschlossen, hätte die Klägerin die Anlage sanieren und wieder zur Verfügung stellen und nach Ende der Mietzeit ohne umfangreiche Arbeiten weitervermieten können; zudem habe die Beklagte selbst nicht gewollt, dass die Anlage abgebaut werde, um eine Schadensbegutachtung zu ermöglichen. Ein Abzug neu für alt sei nicht vorzunehmen, weil Module nach einer Nutzungsdauer von sechs Jahren kaum einen geringeren Wert als neue Module hätten.

Spätestens seit dem Schreiben vom 01.11.2021 befinde sich die Beklagte mit der Zahlung in Verzug, sodass sie auch die vorgerichtlichen Rechtsanwaltskosten in Höhe von 2.534,85 € nebst Zinsen zu erstatten habe.

Die Klägerin hat beantragt,

die Beklagte zu verurteilen, an sie 569.130,45 € nebst Zinsen in Höhe von 9 Prozentpunkten über dem Basiszinssatz seit dem 01.11.2021 sowie weitere vorgerichtliche Kosten in Höhe von 2.534,85 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit dem 06.09.2022 zu zahlen.

Die Beklagte hat beantragt,

die Klage abzuweisen.

Sie hat gemeint, die Allgemeinen Geschäftsbedingungen der Klägerin seien nicht Vertragsbestandteil geworden, weil sie bei Vertragsschluss nicht vorgelegen hätten noch sonst wirksam einbezogen worden seien. Sie seien darüber hinaus intransparent und widersprüchlich, also nach § 307 BGB unwirksam. Ziff. 14.2. der AGB seien keine konkreten, zu versichernden Risiken zu entnehmen, auch nicht unter Berücksichtigung der Bezugnahme auf Ziff. 15.1. der AGB. Außerdem enthielten sie eine unangemessene Verschiebung der Vertragsrisiken zu Lasten der Beklagten durch Übernahme der Gefahr für den zufälligen Untergang unter Aufrechterhaltung der Verpflichtung zur Mietzahlung und ohne rechtfertigende Kompensation, zumal Ziff. 16. das Minderungsrecht – an dieser Stelle überraschend – vollständig ausschließe. Auch dies stelle eine unangemessene Benachteiligung dar, die dazu führe, dass das Äquivalenzgefüge außer Kraft gesetzt sei.

Ihrer Ansicht nach hafte sie nicht, weil es sich bei dem Regenereignis unstreitig um ein nicht vorhersehbares Jahrhundertereignis gehandelt habe, an dem die Beklagte – wie auch die Klägerin – kein Verschulden treffe. Die Beklagte habe nach einem Hochwasser 2003 umfangreiche Schutzmaßnahmen für das streitgegenständliche Areal ergriffen, Veränderung vorgenommen und Wasserrückhaltungen aufgebaut, die bei 100jährigen Starkregenereignissen wirksam seien. Das Ereignis vom 29.01.2021 sei darüber hinausgegangen.

Sie sei nicht zur Mietzahlung verpflichtet, weil sie den Vertrag wirksam gekündigt habe. Mangels hinreichender Bestimmung des Zeitpunktes des Mietbeginns und Nichteinhaltung der Schriftform nach § 550 BGB, sei der Vertrag auf unbestimmte Zeit geschlossen und nach § 580a Abs. 1 Nr. 3 BGB spätestens zum 28.02.2022 kündbar gewesen. Abgesehen davon habe sie den Vertrag wirksam außerordentlich kündigen können, weil das Mietobjekt nicht mehr für die Unterbringung von Kita-Kindern nutzbar gewesen sei. Überdies sei die Miete wegen der Beschädigung des Containers zu 100% gemindert gewesen, was sie auch angezeigt habe (Bl. 123 LG). Der vollständige Ausschluss des Minderungsrechts in den ABG der Klägerin sei überraschend und unwirksam. Die Klägerin sei zur Wiederherstellung der Anlage verpflichtet gewesen, was sie trotz mehrfacher Aufforderung nicht getan habe. Zudem betrage die Miete ab dem 25. Monat der Mietzeit nur noch 4.200,00 € netto (statt 4.500,00 € netto) / 4.998,00 € brutto (statt 5.355,00 € brutto).

Die Beklagte hat den von der Klägerin geltend gemachten Schaden im Einzelnen dem Grunde und der Höhe nach bestritten; ggf. sei ein Abzug neu für alt zu berücksichtigen. Darüber hinaus hat sie bestritten, dass eine Weiterverwendung der eigens für die Nutzung durch die Beklagten hergestellten und konfigurierten Module geplant gewesen sei.

Schließlich hat die Beklagte hilfsweise die Aufrechnung erklärt mit zuletzt gezahlter Miete für die Zeit von Februar bis August 2021 in Höhe von 5.355,00 € monatlich (insgesamt 37.485,00 €). Sie hat gemeint, dass in den AGB enthaltene Aufrechnungsverbot sei unwirksam, weil es zu unbestimmt sei.

Das Landgericht hat die Klage insgesamt abgewiesen. Zwar habe die Beklagte schuldhaft gegen die ihr nach Ziff. 14 der AGB obliegende Pflicht verstoßen, die danach vorgesehene Versicherung abzuschließen. Die AGB der Klägerin seien zumindest durch schlüssiges Verhalten wirksam in den streitgegenständlichen Vertrag mit einbezogen worden, spätestens nachdem die Bürgermeisterin der Beklagten diese nach Übersendung und Kenntnisnahme unwidersprochen gebilligt habe. Die Regelung sei auch nicht unklar, denn bei der Bezugnahme auf Ziff. 15.1. handele es sich offensichtlich um einen Schreibfehler, denn aus dem Zusammenhang ergebe sich, dass nur die unter Ziff. 14.1. genannten Risiken gemeint sein könnten. Die Beklagte werde dadurch auch nicht unangemessen benachteiligt, denn es sei davon auszugehen, dass – wenn die Klägerin die Sache auf eigene Kosten versichert hätte – die Kosten im Ergebnis ebenfalls der Beklagten im Vertrag aufgebürdet worden wären.

Der streitgegenständliche Schaden beruhe jedoch nicht auf dieser Pflichtverletzung, denn die Beklagte sei nur verpflichtet gewesen, die in den AGB genannten Risiken durch den Abschluss ausreichender Versicherungen abzudecken, nicht durch eine Versicherung, die sämtliche erdenklichen Gefahren allumfassend abdeckte. Was eine ausreichende Versicherung gewesen wäre, sei aus der ex ante-Sicht zu beurteilen. Dazu habe im vorliegenden Fall keine Elementarschadenversicherung gehört, denn die Container hätten sich nicht in einem Gebiet befunden, in dem die Beklagte von einer Hochwassergefahr habe ausgehen müssen, nachdem sie unstreitig nach einem Hochwasser 2003 umfangreiche Schutzmaßnahmen ergriffen und es sich bei dem Ereignis 2021 unstreitig um ein „dramatisches Jahrhundertereignis“ gehandelt habe.

Die Klägerin habe auch keinen Anspruch auf Zahlung der Miete gegen die Beklagte mehr, nachdem diese den Mietvertrag am 01.11.2021 wirksam fristlos gekündigt habe. Die Klägerin sei nach § 535 BGB verpflichtet gewesen, die Mietobjekte nach deren Beschädigung wiederherzustellen und bereitzustellen, was sie jedoch im Hinblick auf den von der Beklagten unterlassenen Abschluss von Versicherungen abgelehnt habe. Damit könne sich die Klägerin jedoch nicht entlasten, weil die Beklagte nicht verpflichtet gewesen sei, eine Elementarschadenversicherung abzuschließen, und die Klägerin in Ziff. 8.3. ihrer AGB die Gewährleistungsrechte des Mieters auf die Mängelbeseitigung beschränkt und ein Minderungsrecht ausgeschlossen habe. Letztgenannte Regelung sei für den Fall der Nichtnutzbarkeit der Mietsache nach § 307 BGB unwirksam, weil sie von dem wesentlichen Grundgedanken des Vertrages abweiche, sodass die Beklagte auch für die Monate September und Oktober 2021 keine Miete mehr zahlen müsse.

Gegen diese Entscheidung wendet sich die Klägerin mit ihrer Berufung, mit der sie ihre erstinstanzlichen Zahlungsansprüche insgesamt weiterverfolgt. Zur Begründung beanstandet sie, das Landgericht sei zu Unrecht davon ausgegangen, dass eine Elementarschadenversicherung nicht zum ausreichenden Versicherungsschutz gehört habe. Die Kammer habe den erstinstanzlichen Vortrag der Klägerin zu den Presseartikeln nicht beachtet, nach denen der Beklagten die erhöhte Hochwassergefahr am Standort der Container bekannt gewesen sei. Die von der Beklagten insoweit zum Hochwasserschutz vorgenommenen umfassenden Maßnahmen seien gerade ein Indiz dafür, dass eine Elementarschutzversicherung notwendig gewesen sei, denn die Maßnahmen zeigten, dass die Beklagte selbst von einer hohen Gefahr einer erneuten Überschwemmung ausgegangen sei, die folglich selbstverständlich mitzuversichern gewesen sei. Dies gelte umso mehr, als die Beklagte den Umfang des zu versichernden Risikos besser habe beurteilen können. Die Höhe der Kosten einer Elementarschadenversicherung stünden dem nicht entgegen, weil diese zum einen nicht erheblich höher seien, zum anderen die Beklagte die Container tatsächlich überhaupt nicht versichert habe, ihr also gar keine Kosten entstanden seien.

Entgegen der Annahme des Landgerichts sei es nicht unstreitig, dass es sich bei dem Wetterereignis am 29.01.2021 um ein „Jahrhunderthochwasser“ gehandelt habe, welches über das Hochwasser 2003 hinausgegangen sei. Das bestreite die Klägerin.

Darüber hinaus habe die Beklagte der Klägerin nicht mitgeteilt, dass sie die Modulgebäude überhaupt nicht versichert habe. Anderenfalls hätte die Klägerin diese selbst versichert, um jedenfalls eine Anschlussvermietung zu ermöglichen.

Die Beklagte sei auch zur weiteren Mietzahlung verpflichtet, weil das Minderungsrecht gem. § 14.1. des Mietvertrages (sic) ausgeschlossen sei. Darüber hinaus sei das Minderungsrecht vorliegend nach dem Rechtsgedanken des § 326 Abs. 2 BGB ausgeschlossen, weil die Beklagte den betreffenden Mangel selbst verursacht habe, indem sie den Mietgegenstand pflichtwidrig nicht ausreichend versichert gehabt habe. Nach Ziff. 14 der AGB habe die Beklagte das Risiko des Untergangs des Mietgegenstandes übernommen und sich vertraglich dazu verpflichtet, für die Nutzbarkeit des Mietgegenstandes zu sorgen. Hätte sie die Versicherung abgeschlossen, hätte der Mietgegenstand zeitnah instandgesetzt und wieder genutzt werden können. Deshalb sei die Beklagte auch nicht zur fristlosen Kündigung des Vertrages berechtigt gewesen.

Die Klägerin beantragt,

unter Abänderung des Urteils des Landgerichts Münster vom 13.11.2023 (17 O 218/23) die Beklagte zu verurteilen, an sie 569.130,45 € nebst Zinsen in Höhe von 9 Prozentpunkten über dem Basiszinssatz seit dem 01.01.2021 sowie weitere vorgerichtliche Kosten in Höhe von 2.534,85 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit dem 06.09.2022 zu zahlen.

Die Beklagte beantragt,

die Berufung zurückzuweisen.

Sie verteidigt das angefochtene Urteil mit weiteren Ausführungen und wiederholt ihre Auffassung, die AGB-Klausel zu den „ausreichenden Versicherungen“ sei gerade auch unter Berücksichtigung der hohen Kosten für eine Elementarschadenversicherung intransparent, was zu Lasten der Klägerin als Verwenderin gehe. Abgesehen davon sei eine Elementarschadenversicherung im vorliegenden Fall nicht zwingend erforderlich und damit „ausreichend“ gewesen.

Da eine Nachweispflicht für die Versicherung nach Ziff. 14.2. der AGB nur nach entsprechender Aufforderung bestanden habe, habe die Klägerin die Feststellung des Versicherungsschutzes selbst versäumt. Da in Ziff. 7.5. der AGB zudem geregelt sei, dass der Klägerin entstehende etwaige Versicherungsbeiträge vom Mieter zu tragen seien, schließe sie offensichtlich regelmäßig selbst entsprechende Versicherungen ab, was sie vorliegend ebenfalls unterlassen habe. Insofern werde bestritten, dass sich die Container in einem objektiv hochwassergefährdeten Gebiet befunden hätten und sie, die Beklagte, daher insoweit Schutzmaßnahmen habe ergreifen müssen. Das Vorbringen und der Beweisantritt der Klägerin, die Beklagte habe von der Hochwassergefahr in dem betreffenden Gebiet gewusst oder davon wissen müssen, sei verspätet und damit unbeachtlich.

Die Miete sei für die Zeit September 2021 bis August 2022 zu 100% gemindert gewesen. Der Ausschluss des Minderungsrechts nach Ziff. 14.1. der AGB sei unangemessen benachteiligend und daher unwirksam. Die Beklagte habe den Mangel auch nicht schuldhaft verursacht.

Mit Beschluss vom 27.05.2023 hat der Senat die Klägerin aus nachfolgenden Gründen darauf hingewiesen, dass beabsichtigt sei, ihre Berufung gem. § 522 Abs. 2 ZPO durch Beschluss zurückzuweisen, weil diese keine Aussicht auf Erfolg habe:

„Der Senat sieht keine Veranlassung, das landgerichtliche Urteil abzuändern. Das Landgericht hat die Klage im Ergebnis zu Recht abgewiesen.

A.

Der Klägerin steht der geltend gemachte Schadensersatzanspruch unter keinem rechtlichen Gesichtspunkt, insbesondere nicht aus § 280 Abs. 1 BGB i.V.m. dem Mietvertrag zu, vor allem nicht aus Ziff. 14.2. der AGB. Denn die Beklagte hat es nicht pflichtwidrig unterlassen, die streitgegenständlichen Modulgebäude gegen den am 29.01.2021 durch ein Hochwasser eingetretenen Schaden zu versichern.

Sie war nicht verpflichtet, eine Elementarversicherung abzuschließen. Insbesondere ergibt sich diese Pflicht nicht aus Ziff. 14.2. der AGB.

1.

Zwar sind diese AGB wirksamer Vertragsbestandteil geworden. Das Landgericht ist insoweit zu Recht davon ausgegangen, dass § 305 Abs. 2 BGB nach § 310 Abs. 1 BGB auf den vorliegenden Vertrag keine Anwendung findet und sich die Parteien – jedenfalls konkludent – auf die Geltung der AGB der Klägerin geeinigt haben, nachdem der Mietvertrag ausdrücklich auf diese verweist (§ 6 Nr. 3) und die Beklagte diesen auch nach deren Übersendung nicht widersprochen hat.

2.

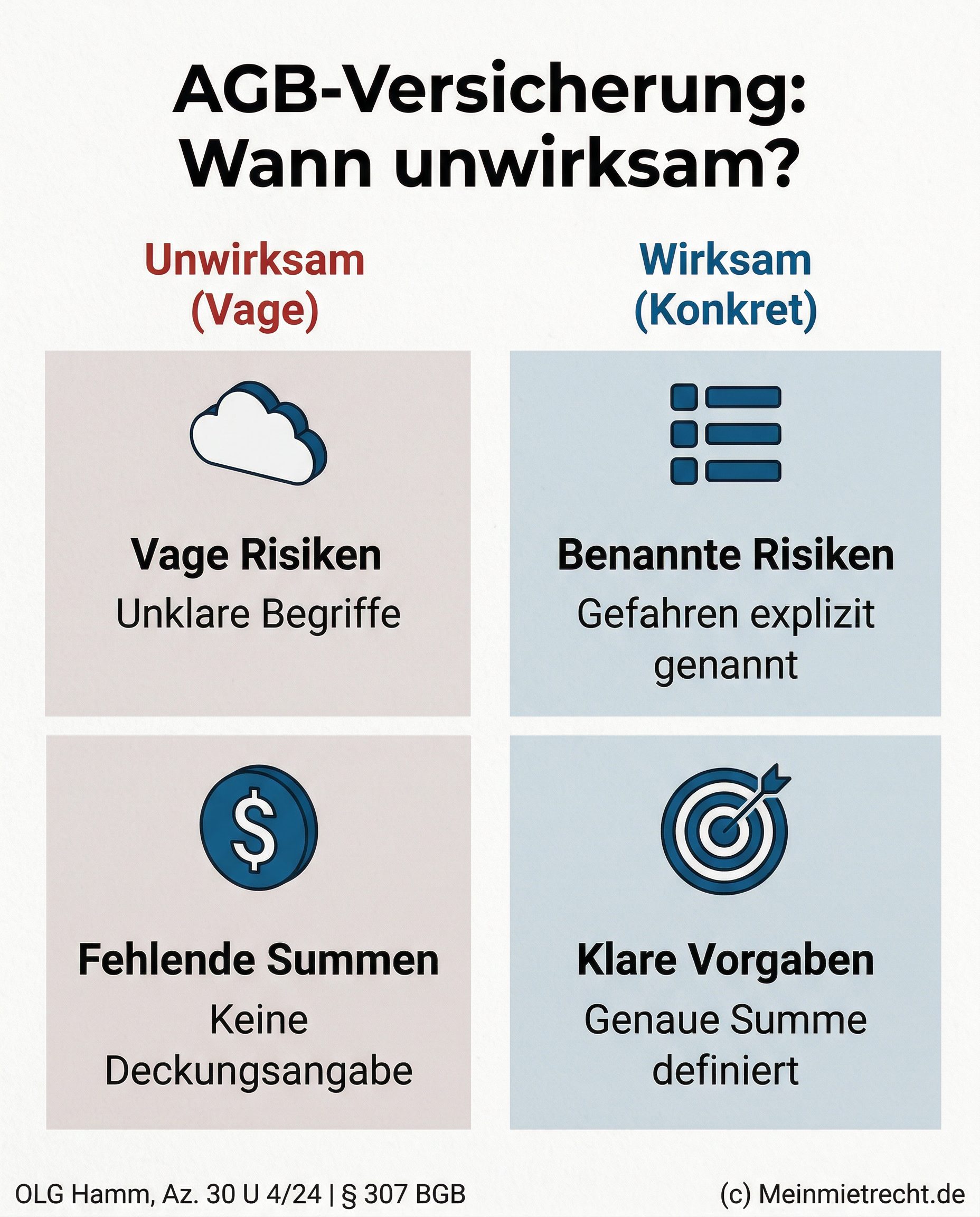

Die betreffende AGB-Regelung ist jedoch nach § 307 Abs. 1 BGB unwirksam, weil sie die Beklagte aufgrund ihrer Intransparenz entgegen den Geboten von Treu und Glauben unangemessen benachteiligt. Denn die Regelung ist nicht klar und verständlich (§ 307 Abs. 1. S. 2 BGB), wobei etwaige Zweifel im Hinblick auf das Verständnis einer AGB-Regelung zu Lasten des Verwenders gehen (§ 305c Abs. 2 BGB).

Nach § 307 Abs. 1 S. 2 BGB kann sich eine unangemessene Benachteiligung des Vertragsgegners daraus ergeben, dass eine Bestimmung nicht klar und verständlich ist. Der Verwender Allgemeiner Geschäftsbedingungen ist nach den Grundsätzen von Treu und Glauben verpflichtet, die Rechte und Pflichten seiner Vertragspartner möglichst klar und durchschaubar darzustellen (Transparenzgebot). Die eindeutige und durchschaubare Vermittlung der mit einem beabsichtigten Vertragsschluss verbundenen Rechte und Pflichten ist Voraussetzung für eine informierte Sachentscheidung. Der Verwender muss daher einerseits die tatbestandlichen Voraussetzungen und Rechtsfolgen so genau beschreiben, dass für ihn keine ungerechtfertigten Beurteilungsspielräume entstehen. Der Vertragspartner soll andererseits ohne fremde Hilfe möglichst klar und einfach seine Rechte und Pflichten feststellen können, damit er die rechtliche Tragweite der Vertragsbedingungen bei Vertragsschluss hinreichend erfassen kann und nicht von der Durchsetzung seiner Rechte abgehalten wird. Dagegen ist der Verwender nicht verpflichtet, aus dem Gesetz oder aus der Rechtsnatur eines Vertrages folgende Rechte ausdrücklich zu regeln oder den Vertragspartner darüber zu belehren; das Transparenzgebot will den Verwender nicht zwingen, jede AGB-Regelung gleichsam mit einem umfassenden Kommentar zu versehen. Der Vertragspartner soll aber davor geschützt werden, infolge falscher Vorstellungen über die angebotene Leistung zu einem unangemessenen Vertragsabschluss verleitet zu werden. Die Klausel muss deshalb nicht nur in ihrer Formulierung verständlich sein, sondern auch die mit ihr verbundenen wirtschaftlichen Nachteile und Belastungen so weit wie möglich verdeutlichen. Eine Intransparenz kann sich nicht nur bei einzelnen Klauseln aus ihrer inhaltlichen Unklarheit, mangelnden Verständlichkeit oder der unzureichenden Erkennbarkeit der Konsequenzen ergeben, sondern auch aus der Gesamtregelung. Abzustellen ist dabei auf die Verständnismöglichkeiten des typischerweise bei Verträgen der geregelten Art zu erwartenden Durchschnittskunden, wobei für die Auslegung von AGB in erster Linie ihr Wortlaut relevant ist (BGH, Urteil vom 07.02.2023, VI ZR 137/22 juris-Rn 30/31; BGH, Urteil vom 18.02.2020, VI ZR 135/19 juris-Rn 8; Grüneberg-Grüneberg, BGB, 83. Aufl. 2024, § 307 Rn 21/22 jew. m.w.N.).

Bereits die bloße Unklarheit der Klausel kann dabei zu ihrer Unwirksamkeit führen, die Gefahr einer inhaltlichen Benachteiligung des anderen Teils muss nicht vorliegen (Grüneberg-Grüneberg, BGB, 83. Aufl. 2024, § 307 Rn 24; BGH, Urteil vom 05.11.1998, III ZR 95/97 juris-Rn 33; OLG Hamm, Urteil vom 17.05.2018, I-6 U 104/17 juris-Rn 61).

Diesen Anforderungen des Transparenzgebots wird die streitgegenständliche Klausel nicht gerecht.

Selbst wenn – wie vom Landgericht angenommen – zugunsten der Klägerin noch unterstellt würde, dass es sich bei dem Verweis auf die „Risiken zu Ziff. 15.1.“ um einen unerheblichen Schreibfehler handelte, weil offensichtlich auf unter Ziff. 14.1. genannten Risiken verwiesen werden sollte, ist der herzustellende Versicherungsschutz jedenfalls nicht hinreichend bestimmt bezeichnet. Die Formulierung, dass die „entsprechenden Risiken (…) durch Abschluss ausreichender Versicherungen“ abzudecken seien, ist völlig unklar.

Es ist schon fragwürdig, ob die betreffenden Risiken in der Klausel hinreichend eindeutig bezeichnet sind, wenn und soweit man – wie die Klägerin – darin Elementarschäden wie den streitgegenständlichen Hochwasserschaden mit einschließen wollte. Es scheint zumindest zweifelhaft, ob der Wortlaut „Gefahr des zufälligen Untergangs“ für einen Durchschnittskunden ausreichend klar zum Ausdruck bringt, dass damit (auch) die Gefahr von Elementarschäden gemeint sein soll. Denn für den „zufälligen Untergang“ einer Sache – der unverschuldeten Zerstörung, Entziehung oder sonstigen Unmöglichkeit einer (vertragsgemäßen) Nutzung (vgl. Grüneberg-Weidenkaff, BGB, 83. Aufl. 2024, § 446 Rn 6/8; BeckOK-Tröger, BGB, Stand: 01.01.2024, § 446 Rn 54/57) – kann es verschiedenste sonstige Gründe neben einem Unwetter geben.

Jedenfalls ist aber die Formulierung einer „ausreichenden Versicherung“ nicht hinreichend bestimmt. Nicht zuletzt der vorliegende Rechtsstreit zeigt eindrücklich, dass völlig unklar ist, was mit einer „ausreichenden Versicherung“ an dieser Stelle gemeint sein sollte, welcher Gegenstand und welcher Umfang einer Versicherung „ausreichend“ hätte sein sollen. Zu bedenken ist hier, dass selbst nach dem Verständnis der Klägerin nicht zwingend von jedem Mieter (auch) eine Elementarversicherung abzuschließen gewesen wäre. Allein aus dem Umstand, dass somit die Regelung den erforderlichen bzw. „ausreichenden“ Versicherungsschutz den Umständen des Einzelfalles überlässt, belegt mithin schon ihre unzureichende inhaltliche Bestimmtheit. Weiter ist insoweit zu berücksichtigen, dass die Beklagte als Mieterin keine Kenntnis vom Wert der betreffenden Modulgebäude hat oder haben muss und damit auch keine Vorstellung über die Kosten eines etwaig notwendigen Ersatzes oder für deren Instandsetzung. Insofern ist auch in Bezug auf die ggf. zu versichernde Summe überhaupt nicht klar, welche Versicherung ggf. „ausreichend“ wäre.

Damit ergeben sich auch aus der Klausel keinerlei greifbaren Anhaltspunkte für die wirtschaftlichen Nachteile und Belastungen des Mieters aufgrund dieser Versicherungspflicht, die aber erforderlich sind, damit eine AGB-Klausel dem Transparenzgebot gerecht wird.

Das gilt vorliegend umso mehr, als sich aus dem Klagevorbringen ergibt, dass die betreffende Verpflichtung der Beklagten zum Abschluss einer „ausreichenden Versicherung“ tatsächlich für die Zurverfügungstellung der Mietsache und damit die Umsetzung des Mietverhältnisses existenziell war. Aus dem Klägervortrag ergibt sich, dass sie offensichtlich nicht über die notwendigen wirtschaftlichen Mittel verfügte, um die beschädigten Container instand zu setzen und der Beklagten im Rahmen des Mietverhältnisses – entsprechend ihrer Hauptleistungspflicht nach § 535 Abs. 1 S.1 BGB – zum Gebrauch zu überlassen. Dazu war sie auf die (etwaige) Versicherungsleistung angewiesen. Ein Hinweis auf dieses Risiko, dass die Mietsache bei nicht ausreichender Versicherung ggf. nicht mehr zu Verfügung gestellt werden könnte – noch dazu bei nach Ziff. 14.1. vorgesehener weiterer Pflicht zur Mietzahlung –, ergibt sich aus der Klausel nicht.

Sie ist damit – unabhängig von der Frage einer etwaigen unangemessenen Benachteiligung der Beklagten nach § 307 Abs. 2 BGB und Unwirksamkeit nach

§ 305c BGB, für die vorliegend aus vorgenannten Gründen auch Einiges spricht – jedenfalls wegen eines Verstoßes gegen das Transparenzgebot unwirksam.

Auf die weiteren, ebenfalls zweifelhaften Fragen der Kausalität und des Verschuldens der Beklagten wegen einer etwaigen (Un)Vorhersehbarkeit des streitgegenständlichen Starkregenereignisses sowie die streitige Schadenshöhe kommt es daher nicht mehr weiter an. Denn mangels Wirksamkeit der Klausel unter Ziff. 14.2. der AGB hat die Beklagte keine Vertragspflicht verletzt, sodass sie für den von der Klägerin geltend gemachten Schaden nicht gem. § 280 Abs. 1 BGB i.V.m. dem Mietvertrag haftet.

B.

Die Klägerin vermag den geltend gemachten Schadensersatzanspruch auch nicht mit Erfolg auf einen unterbliebenen Hinweis der Beklagten zu stützen, die Container nicht versichert zu haben. Es erscheint schon fraglich, ob eine solche Hinweispflicht überhaupt bestand. Denn Voraussetzung hierfür dürfte jedenfalls sein, dass die Versicherungspflicht wirksam auf die Beklagte übertragen worden wäre. Davon abgesehen ist aber auch nicht ersichtlich und auch nicht von der Klägerin dargetan, dass und weshalb sie dann eine Elementarversicherung abgeschlossen hätte. Wie schon angeführt, ergibt sich aus ihrem eigenen Vorbringen, dass sie eine solche keineswegs in allen Fällen für erforderlich erachtet. Warum sie diese dann im vorliegenden Fall als erforderlich erachtet hätte, legt sie schon selbst nicht dar. Vielmehr führt sie gegenteilig noch in ihrer Berufungsbegründung an, selbst nicht in der Lage gewesen zu sein, die Risiken – und damit den erforderlichen bzw. „ausreichenden“ Versicherungsschutz – einschätzen zu können, weil ihr die jeweiligen lokalen Umstände der Aufstellungsorte nicht bekannt seien. Eine andere Beurteilung ergibt sich insoweit auch nicht aus dem unstreitigen Überschwemmungsereignis in 2003. Denn nachfolgend hat die Beklagte unstreitig Maßnahmen ergriffen, um künftig eine solche Überschwemmung zu verhindern. Weshalb die Klägerin – anders als die ihrer Meinung nach sachkundigere Beklagte – diese Maßnahmen nicht als ausreichend hätte ansehen sollen, legt sie ebenfalls nicht dar.

C.

Die Klägerin hat auch keinen Anspruch auf Mietzahlungen für die Zeit von September 2021 bis einschließlich August 2022 gem. § 535 Abs. 2 BGB gegen die Beklagte mehr, nachdem die streitgegenständlichen Modulgebäude seit dem 29.01.2021 unstreitig nicht mehr nutzbar waren.

1.

Die Miete ist in dem betreffenden Zeitraum gem. § 536 Bas. 1 BGB zu 100% gemindert gewesen, weil die Container nach der Überschwemmung am 29.01.2021 unstreitig nicht mehr nutzbar waren, ihre Tauglichkeit zum vertragsgemäßen Gebrauch damit vollständig aufgehoben war.

a)

Die durch Naturkatastrophen wie ein sog. „Jahrhunderthochwasser“ verursachten Beeinträchtigungen der Mietsache begründen einen Mangel unabhängig davon, ob der Vermieter dagegen Vorkehrungen treffen konnte oder musste (MüKo-Häublein, BGB, 9. Aufl. 2023, § 536 Rn 28). Denn die Minderung setzt kein Verschulden auf Seiten des Vermieters voraus (BGH, Urteil vom 23.04.2008, XII ZR 62/06 juris-Rn 20).

b)

Das Minderungsrecht der Beklagten ist nicht wirksam durch die AGB der Klägerin ausgeschlossen.

Zwar kann bei der Geschäftsraummiete die Mietminderung grundsätzlich (formularmäßig) eingeschränkt werden, weil die Minderung nicht zu den Grundprinzipien des Mietrechts gehört (BGH, Urteil vom 23.04.2008, XII ZR 62/06 juris-Rn 8; BGH, Urteil vom 27.01.1993, XII ZR 141/91 juris-Rn 16; KG Berlin, Urteil vom 11.07.2013, 8 U 243/12 juris-Rn 11; Bub/Treier-Kraemer/Ehlert/Schindler, Handbuch der Geschäfts- und Wohnraummiete, 5. Aufl. 2019, Kap. III B. 2. 2.1.2 b) Rn 3276 m.w.N.).

Eine solche Einschränkung ist jedoch nur zulässig, wenn es dem Mieter offen bleibt, einen möglichen Rückzahlungsanspruch im Wege der Bereicherungsklage durchzusetzen. Denn Vertragsbestimmungen, die nur die Einbehaltung des Minderungsbetrages von der laufenden Miete ausschließen, tragen dem berechtigten Interesse des Vermieters an der fortlaufenden pünktlichen Zahlung der vereinbarten Miete Rechnung (vgl. BGH, Urteil vom 23.04.2008, XII ZR 62/06 juris-Rn 18/19; OLG Hamm, Urteil vom 11.02.1998, 30 U 70/97 juris-Rn 25).

Ein endgültiger, vollständiger Ausschluss der Minderung ist dagegen nach § 307 Abs. 2 Nr. 1 BGB unzulässig. Denn die Minderung ist Ausdruck des das Schuldrecht prägenden Äquivalenzprinzips und hat daher die Aufgabe, die Gleichwertigkeit der beiderseitigen Leistungen sicherzustellen. Ein vollständiger Ausschluss der Minderung durch formularvertragliche Regelung verletzt deshalb das zu den wesentlichen Grundgedanken des Schuldrechts gehörende Prinzip der Äquivalenz von Leistung und Gegenleistung (BGH, Urteil vom 23.04.2008, XII ZR 62/06 juris-Rn 16, 20; Guhling/Günter-Günter, Gewerberaummiete, 3. Aufl. 2024, § 536 Rn 424).

Ob der Mieter nur auf einen Rückforderungsanspruch verwiesen oder sein Minderungsrecht vollständig ausgeschlossen werden soll, ist durch Auslegung der Klausel zu ermitteln. An die Formulierung entsprechender Minderungsausschlussklauseln sind hohe Anforderungen zu stellen. Sie sind keinesfalls per se einschränkend dahingehend auszulegen, dass dem Mieter die Möglichkeit der Rückforderung der Miete nach Bereicherungsrecht verbleiben soll. Vielmehr ist die Wirksamkeit von mehrdeutigen AGB-Klauseln daran zu messen, ob sie in ihrer „kundenfeindlichsten“ Auslegung bzw. unter Anwendung der Unklarheitenregel des § 305c Abs. 2 BGB der Inhaltskontrolle nach § 307 BGB standhalten (Guhling/Günter-Günter, Gewerberaummiete, 3. Aufl. 2024, § 536 Rn 425; vgl. BGH, Urteil vom 23.04.2008, XII ZR 62/06 juris-Rn 12, 14/15; BGH, Urteil vom 12.03.2008, XII ZR 147/05 juris-Rn 16/17).

Vorliegend finden sich zum Minderungsrecht des Mieters Regelungen unter Ziff. 8.3., 11.6. und 14.1. der AGB.

Die Formulierung unter Ziff. 11.6. der AGB – „Der Mieter kann gegenüber der Miete ein Minderungsrecht nicht geltend machen“ – ließe sich möglicherweise noch in dem Sinne auslegen, dass die Minderung (nur) gegenüber der laufenden Miete ausgeschlossen, ein Rückforderungsrecht nach § 812 BGB aber bestehen bleiben sollte. Die Klausel unter Ziff. 8.3. – „Ein Mietminderungsrecht steht dem Mieter nicht zu“ – enthält jedoch keinerlei Einschränkungen mehr. Darüber hinaus sind die Regelungen unter Ziff. 14.1. der AGB zu beachten, nach denen auch ein zufälliger Untergang oder eine Beschädigung der Mietsache den Mieter nicht von der Verpflichtung zur Zahlung des vereinbarten Mietzinses und der Nebenkosten entbinden soll. Auch hieraus ergibt sich keinerlei Einschränkung nur auf die laufenden Zahlungsverpflichtungen.

Die Regelungen sind damit jedenfalls mehrdeutig, ohne dass die Möglichkeit besteht, die Mehrdeutigkeit im Rahmen der objektiven Auslegung zu beseitigen. In diesem Fall greift die Auslegungsregel des § 305c Abs. 2 BGB ein, wonach Zweifel bei der Auslegung Allgemeiner Geschäftsbedingungen zu Lasten des Verwenders gehen. Dies führt jedenfalls dann, wenn eine Auslegungsvariante gegen § 307 BGB verstößt, dazu, dass die kundenfeindlichste Variante sich durchsetzt, damit vorliegend von einer nach § 307 Abs. 2 Nr. 1 BGB unzulässigen Regelung auszugehen ist, die den endgültigen Ausschluss des Minderungsrechts vorsieht (vgl. BGH, Urteil vom 23.04.2008, XII ZR 62/06 juris-Rn 15).

c)

Das Minderungsrecht der Beklagten ist auch nicht dadurch ausgeschlossen, dass sie den betreffenden Mangel selbst verursacht oder dessen Beseitigung schuldhaft verhindert oder verzögert hätte.

Den Ausschluss der Minderung im Fall eines vom Mieter zu vertretenden Mangels folgert die h.M. aus dem Rechtsgedanken des § 326 Abs. 2 S. 1 Alt. 1 BGB sowie im Fall schuldhafter Beschädigung der Mietsache durch den Mieter auch aus dem schadensersatzrechtlichen Gesichtspunkt, dass der Mieter den Vermieter nach §§ 280 Abs. 1, 249 Abs. 1 BGB so stellen muss, wie dieser ohne die Beschädigung stünde (Bub/Treier-Kraemer/Ehlert/Schindler, Handbuch der Geschäfts- und Wohnraummiete, 5. Aufl. 2019, Kap. III B. 2. 2.1.2 b) Rn 3262; vgl. Guhling/Günter-Günter, Gewerberaummiete, 3. Aufl. 2024, § 536 Rn 412/413; MüKo-Häublein, BGB, 9. Aufl. 2023, § 536 Rn 43; BGH, Urteil vom 13.05.2015 XII ZR 65/14 juris-Rn 17 jew. m.w.N.).

Den Hochwasserschaden an den streitgegenständlichen Modulgebäuden hat die Beklagte offensichtlich nicht verursacht oder verschuldet. Insofern ergibt sich insbesondere aus den von ihr unstreitig vorgenommenen Hochwasserschutzmaßnahmen nach 2003 nichts dafür, dass sie trotz dieser ergriffenen Maßnahmen mit der streitgegenständlichen Überschwemmung hätte rechnen müssen und die betreffenden Container dennoch in vorwerfbarer Weise an diesem Ort aufstellen ließ.

Soweit die Klägerin meint, die Beklagte habe die Wiederherstellung der streitgegenständlichen Modulgebäude dadurch schuldhaft verhindert, dass sie die nach dem Mietvertrag geschuldete „ausreichende Versicherung“ für das Mietobjekt nicht abgeschlossen und daher der Klägerin die Versicherungssumme hierfür nicht zur Verfügung gestanden habe, verhilft das ihrer Klage nicht zum Erfolg. Wie bereits im Einzelnen ausgeführt, war die Beklagte nach dem Vertrag nicht verpflichtet, eine Elementarschadenversicherung für die Container abzuschließen. Entsprechendes ergibt sich auch nicht etwa als Nebenpflicht aus dem Vertrag. Denn die Gebrauchsüberlassung des Mietobjekts im vertragsgemäßen Zustand war Hauptleistungspflicht der Klägerin im Rahmen des Mietvertrages.

Auf die Frage, ob die Beklagte den streitgegenständlichen Mietvertrag wirksam fristlos oder unter Beachtung des unstreitigen Formmangels nach § 550 BGB fristgerecht gekündigt hat, kommt es daher nicht mehr an.

D.

Weil der Klägerin die geltend gemachten Hauptsacheansprüche nicht zustehen, hat sie auch keinen Anspruch auf Zahlung von Zinsen oder Erstattung vorgerichtlicher Rechtsanwaltskosten.“

In ihrer Stellungnahme zu diesen Hinweisen hält die Klägerin unter Wiederholung ihrer bereits vorgetragenen Argumente an ihrer Auffassung fest, die streitgegenständliche Klausel in Ziff. 14.2 der AGB sei wirksam. Aus der Benennung der Risiken des zufälligen Untergangs, Verlustes und Diebstahls, der Beschädigung und des vorzeitigen Verschleißes über den normalen Gebrauch hinaus sowie des Vandalismus gehe eindeutig hervor, welche Verpflichtung die Beklagte im Hinblick auf die Versicherung der Modulanlage treffe. Es sei faktisch nicht möglich, diese Verpflichtung näher zu beschreiben. Nicht nur ein zufälliger Untergang, sondern auch ein Verlust, eine Beschädigung oder ein vorzeitiger Verschleiß könnten auf Naturereignisse, insbesondere Überschwemmungen zurückzuführen sei, sodass sich aus der Klausel eindeutig ergebe, dass das Objekt umfassend und damit gegebenenfalls auch gegebenenfalls gegen Elementarschäden zu versichern gewesen wäre. Der Umstand, dass die Klägerin die Beklagte ausdrücklich zur Gewähr eines umfassenden Versicherungsschutzes verpflichtet habe, könne nicht dazu führen, dass die Klausel als intransparent und missverständlich für unwirksam erklärt werde. Aus ihr gingen sämtliche Verpflichtungen – wenngleich sie auch umfassend seien – eindeutig hervor. Aus dem Wortlaut „ausreichende Versicherungen“ werde deutlich, dass der Mieter die ausdrücklich genannten Risiken in ausreichender Weise, also vollumfänglich absichern müsse. Der Klägerin selbst hingegen sei eine genauere Fassung der Versicherungspflicht, insbesondere die Aufnahme auch einer Elementarschadenversicherung in diese, nicht zuzumuten, da ihr – anders als dem Mieter – ja gar nicht bekannt sei, ob eine solche Gefahr überhaupt bestehe.

Hier sei insbesondere zu beachten, dass der streitgegenständliche Mietgegenstand – anders als in einem typischen Fall – sich nicht auf dem eigenen Grundstück der Klägerin befinde. Insofern handele es sich nicht um einen gängigen Gewerbemietvertrag, sondern komme der Beklagten aufgrund der ihr übertragenen Rechte und Pflichten eher eine Eigentümerstellung zu, weil die Klägerin das Gebäude nach dessen Errichtung vollständig in die Obhut der Mieterin übergebe und wesentliche Leistungen wie Strom- und Gasanschlüsse von der Beklagten zu verlegen seien. Die Klägerin habe sich darauf verlassen können und müssen, dass die Beklagte, die den Mietgegenstand auf ihr eigenes Grundstück verbracht habe, besser einschätzen könne, welchen Risiken die Modulanlage aufgrund ihrer Verortung und der der Mietersphäre zuzuordnenden Leistungen ausgesetzt sei. Deshalb habe die Klägerin die Versicherungspflicht auf die Beklagte übertragen und die zu versichernden Risiken auch nicht konkreter benennen können und müssen. In dem vorliegenden Sonderfall sei eine andere Abwägung vorzunehmen sei.

Anders als der Klägerin sei er Beklagte bewusst gewesen, dass die Anlage in einem Gebiet mit Hochwassergefahr aufgestellt worden sei, sodass sie die betreffende Klausel nur so habe verstehen können, dass sie eine Versicherung gegen Elementarschäden hätte abschließen müssen. Dennoch habe sie das Risiko bewusst in Kauf genommen und die Anlage nicht nur nicht ausreichend, sondern überhaupt nicht versichert. Ggf. hätte sie mit der Klägerin Rücksprache hinsichtlich des Wertes der Anlage nehmen müssen.

Indem die Beklagte ihrer vertraglichen Pflicht zuwider keine ausreichenden Versicherungen abgeschlossen habe, sei die Minderung nach dem Rechtsgedanken des § 326 Abs. 2 BGB zu verneinen.

II.

Die Berufung der Klägerin ist nicht begründet und kann durch Beschluss gemäß § 522 Abs. 2 ZPO zurückgewiesen werden.

1.

Die Berufung hat keine Aussicht auf Erfolg (§ 522 Abs. 2 Ziff. 1 ZPO).

Die mit der Berufung gegenüber dem angefochtenen Urteil erhobenen Einwände rechtfertigen weder die Feststellung, dass die erstinstanzliche Entscheidung auf einer Rechtsverletzung beruht (§ 546 ZPO), noch ergeben sich daraus konkrete Anhaltspunkte, die Zweifel an der Vollständigkeit und Richtigkeit der entscheidungserheblichen Feststellungen begründen und eine erneute Feststellung gebieten. Die daher nach § 529 ZPO zugrunde zu legenden Tatsachen rechtfertigen keine abweichende Entscheidung.

Zur Begründung und zur Vermeidung von Wiederholungen wird zunächst auf den Beschluss des Senats vom 27.05.2024 Bezug genommen, in dem der Senat ausführlich die fehlende Erfolgsaussicht der Berufung begründet hat. An diesen Ausführungen hält der Senat auch nach erneuter Prüfung der Sach- und Rechtslage und unter Berücksichtigung der weiteren Stellungnahme der Klägerin insgesamt fest.

a)

Entgegen der Auffassung der Klägerin wäre es ihr ohne Weiteres möglich und zumutbar gewesen, die Verpflichtung zum Abschluss „ausreichender Versicherungen“, welche sie mit ihren AGB den Mietern auferlegen wollte, näher zu beschreiben. Gerade in Anbetracht möglicher Schäden wie den streitgegenständlichen hätte sie jedenfalls eine Versicherung gegen Elementarschäden in ihren AGB ausdrücklich benennen können.

Die weitere Argumentation der Klägerin ist widersprüchlich und bestätigt lediglich die Bedenken des Senats gegen die hinreichende Bestimmtheit der Klausel. Einerseits meint sie, durch die von ihr in Ziff. 14.1 und 14.2 der AGB genannten Risiken habe sie die Beklagte als Mieterin verpflichtet, das Objekt umfassend, also vollumfänglich zu versichern. Das würde bedeuten, dass die Mieter für die betreffenden Container alle Versicherungen abschließen müssten, die möglich wären. Gleichzeitig ergibt sich aber aus der Formulierung der „ausreichenden Versicherungen“ und den eigenen Ausführungen der Klägerin zur Vorhersehbarkeit von Risiken für die Mietsache, dass die Versicherungspflicht gerade nicht alle denkbaren Versicherungen umfassen sollte, sondern nur solche, die – und zwar jeweils nach den Umständen des Einzelfalls – „ausreichend“ wären. Und genau diese Frage, was tatsächlich „ausreichend“ sein soll, bleibt in den AGB unklar und führt damit zu deren Unwirksamkeit nach § 307 Abs. 1 S. 2 BGB. Gleiches gilt für die Frage, für welche Risiken eine Versicherungspflicht bestehen soll. Dies wird durch das eigene Vorbringen der Klägerin bestätigt, indem sie den Umfang der erforderlichen oder „ausreichenden“ Versicherung im Einzelfall den Umständen vor Ort wie auch der Risikobeurteilung des Mieters unterwerfen will. Insoweit trägt auch das Argument der Klägerin nicht, sie kenne die verschiedenen Örtlichkeiten nicht und könne daher die jeweiligen Risiken, bezüglich derer eine Versicherung erforderlich sei, nicht beurteilen. Dies belegt wiederum nur, dass die Klägerin je nach den Umständen ein und derselben Klausel unterschiedliche Inhalte beimessen will, was deren Intransparenz zur Folge hat.

b)

Es ist auch keine „andere Abwägung“ vorzunehmen aufgrund der Besonderheiten des streitgegenständlichen Mietverhältnisses, weil der Beklagten bzgl. der Modulanlage eher eine Eigentümerstellung zugekommen wäre. Denn der Senat ist nicht von einer unangemessenen Benachteiligung und damit Unwirksamkeit der streitgegenständlichen Klausel nach § 307 Abs. 1 S. 1, Abs. 2 BGB ausgegangen, weil die Klägerin mit ihren AGB die Versicherungspflicht überhaupt auf die Beklagte hatte übertragen wollen.

Insofern verfängt der Hinweis der Klägerin auf die Entscheidung des Bundesgerichtshofs (Urteil vom 26.11.2014 – XII ZR 120/13) auch nicht. Die Unwirksamkeit der Klausel ergibt sich vorliegend aus dem Verstoß gegen das Transparenzgebot nach § 307 Abs. 1 S. 2 BGB. Darauf beziehen sich die genannte Entscheidung des Bundesgerichtshofs und auch die Argumentation der Klägerin zur Atypizität des streitgegenständlichen Mietvertrages jedoch nicht.

2.

Auch die Voraussetzungen des § 522 Abs. 2 S. 1 Ziff. 2 und 3 ZPO sind erfüllt.

Die Rechtssache hat keine grundsätzliche Bedeutung, weil sie keine klärungsbedürftigen Rechtsfragen aufwirft, die sich in einer unbestimmten Vielzahl weiterer Fälle stellen können. Es ist weder ersichtlich noch dargetan, dass die von der Klägerin verwendete Formulierung der Versicherungsklausel bei Mietverträgen über Modulgebäude / Containeranlagen üblich sei, noch, dass es nicht nur in einzelnen Ausnahmefällen zu den Schadensereignissen wie den vorliegenden komme. Auch ist nicht ersichtlich, dass die sich im vorliegenden Rechtsstreit stellende Rechtsfrage in der miet- oder versicherungsrechtlichen Literatur oder gar in der Rechtsprechung unterschiedlich beurteilt würde.

Auch die Fortbildung des Rechts oder die Sicherung einer einheitlichen Rechtsprechung erfordern aus vorgenannten Gründen keine Entscheidung des Berufungsgerichts. Im Übrigen ergeht die Entscheidung des Senats im Einklang mit und auf Grundlage der ober- und höchstgerichtlichen Rechtsprechung.

Schließlich ist eine mündliche Verhandlung, von der keine neuen entscheidungserheblichen Erkenntnisse zu erwarten sind, nicht geboten (§ 522 Abs. 2 S. 1 Ziff. 4 ZPO). Zwar beurteilt der Senat die Frage der Wirksamkeit der Klausel abweichend vom Landgericht und stützt damit seine Entscheidung auf eine neue rechtliche Würdigung. Aufgrund dessen ist jedoch keine mündliche Verhandlung geboten, weil die Frage der Wirksamkeit der Klausel mit der Klägerin angemessen im schriftlichen Verfahren erörtert werden konnte (vgl. Zöller/Heßler, ZPO, 35. Aufl. 2024, § 522 Rn 40; OLG Hamm, Beschluss vom 02.03.2012, I-20 U 228/11 juris-Rn 5). Dies gilt umso mehr, als die Klägerin selbst nach ihrem eigenen Vorbringen der Klausel abhängig von gegebenen Örtlichkeiten unterschiedlichen Inhalt beimessen will und somit die gerade hierauf gestützte Annahme des Senats einer vorliegenden Intransparenz selbst bestätigt.

III.

Die Kostenentscheidung beruht auf § 97 Abs. 1 ZPO, die Entscheidung über die vorläufige Vollstreckbarkeit auf §§ 708 Nr. 10, 711 ZPO.

Die Revision ist aus den vorgenannten Gründen nicht zuzulassen.