Übersicht

- Das Wichtigste im Überblick

- Wann verjährt der WEG-Rückforderungsanspruch?

- Redaktionelle Leitsätze

- Wie muss der Beirat die Jahresabrechnung prüfen?

- Gilt grobe Fahrlässigkeit auch im Ehrenamt?

- Wann beginnt die Verjährung hier zu laufen?

- Experten-Kommentar

- Häufig gestellte Fragen (FAQ)

- Verliere ich meinen Schadensersatzanspruch, wenn der Beirat die Abrechnung nur oberflächlich geprüft hat?

- Gelten für mich als ehrenamtlicher Beirat geringere Sorgfaltspflichten bei der Kontrolle der Kontoauszüge?

- Haftet der Beirat persönlich, wenn durch seine Nachlässigkeit Ansprüche der WEG verjähren?

- Wie kann ich sicherstellen, dass die Verjährung bei unentdeckten Fehlbeträgen auf dem Konto stoppt?

- Das vorliegende Urteil

Zum vorliegenden Urteilstext springen: 31 U 1110/26

Das Wichtigste im Überblick

Das OLG München will die Berufung zurückweisen; die Rückforderung ist wohl verjährt.

- Das Gericht hält die Klageabweisung wegen Verjährung vorläufig für richtig.

- Die Beiräte prüften die Abrechnung nur kurz und übersahen Kontobewegungen.

- Die Verjährung lief deshalb schon Ende 2019 an und war 2024 vorbei.

- Eine bloße Stichprobe reicht nicht, wenn hohe Abbuchungen unbemerkt bleiben.

- Gericht: OLG München

- Datum: 03.06.2026

- Aktenzeichen: 31 U 1110/26

- Verfahren: Berufungsverfahren

- Rechtsbereiche: Bereicherungsrecht, Verjährungsrecht, Wohnungseigentumsrecht

- Relevant für: Wohnungseigentümer, Verwaltungsbeiräte, Verwalter, Prozessparteien

Wann verjährt der WEG-Rückforderungsanspruch?

Nach § 195 BGB und § 199 Abs. 1 BGB beträgt die regelmäßige Verjährungsfrist drei Jahre. Sie beginnt mit Ablauf des Jahres, in dem der Anspruch entstanden ist und der Gläubiger Kenntnis von den anspruchsbegründenden Umständen und der Person des Schuldners erlangt – oder ohne grobe Fahrlässigkeit erlangen müsste. Grob fahrlässige Unkenntnis liegt vor, wenn die im Verkehr erforderliche Sorgfalt in ungewöhnlich großem Maße verletzt wird und naheliegende Überlegungen unterbleiben; erforderlich ist ein objektiv schwerwiegender Sorgfaltsverstoß, der sich subjektiv nicht entschuldigen lässt. Bei der Beweislast gilt: Grundsätzlich muss der Schuldner die grob fahrlässige Unkenntnis des Gläubigers beweisen, doch trifft den Gläubiger eine sekundäre Darlegungslast, wenn es um Umstände aus seiner eigenen Sphäre geht. Das bedeutet konkret: Sind dem Schuldner die internen Abläufe beim Gläubiger naturgemäß nicht bekannt, muss Letzterer die genauen Fakten zunächst von sich aus detailliert offenlegen, bevor der Schuldner in die Beweispflicht kommt.

Grob fahrlässige Unkenntnis liegt vor, wenn die anspruchsbegründenden Umstände und die Person des Schuldners dem Gläubiger nur deshalb nicht bekannt sind, weil er die im Verkehr erforderliche Sorgfalt in ungewöhnlich großem Maße verletzt und auch ganz nahe liegende Überlegungen nicht angestellt hat. – so das Oberlandesgericht München

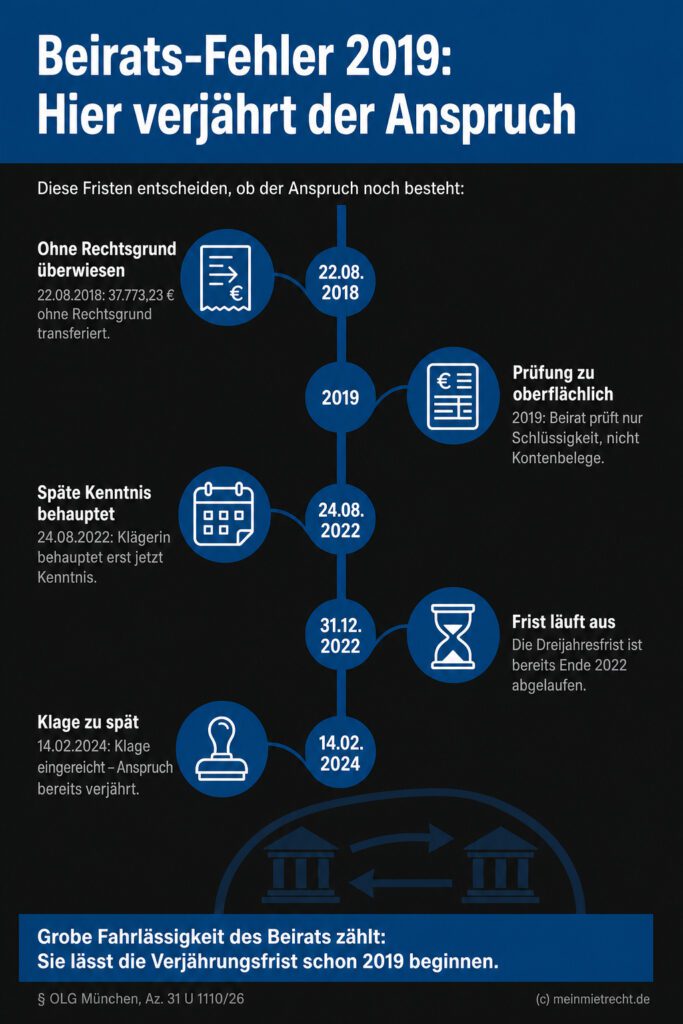

Eine Wohnungseigentümergemeinschaft forderte von einer anderen WEG 37.773,23 € zurück, die am 22.08.2018 im Rahmen eines „Überweisungskarussels“ der beauftragten Hausverwaltung ohne Rechtsgrund auf ein fremdes Konto transferiert worden waren. Die beklagte Gemeinschaft berief sich auf Verjährung und argumentierte, die Klägerseite habe spätestens 2019 Kenntnis von dem Vorgang gehabt oder hätte sie ohne grobe Fahrlässigkeit haben müssen.

Redaktionelle Leitsätze

- Ein ehrenamtlicher Verwaltungsbeirat einer Wohnungseigentümergemeinschaft handelt grob fahrlässig, wenn er bei der Prüfung der Jahresabrechnung lediglich deren Schlüssigkeit kontrolliert, nicht aber die tatsächlichen Kontenbelege, Kontostände und Kontobewegungen.

- Die grob fahrlässige Unkenntnis der Verwaltungsbeiratsmitglieder von anspruchsbegründenden Umständen wird der Wohnungseigentümergemeinschaft zugerechnet und führt zum Beginn der regelmäßigen Verjährungsfrist.

Wie muss der Beirat die Jahresabrechnung prüfen?

Nach § 29 Abs. 2 S. 1 WEG – in der 2019 geltenden Fassung § 29 Abs. 2 und Abs. 3 WEG a.F. – hat der Verwaltungsbeirat den Verwalter zu unterstützen und zu überwachen. Wirtschaftsplan und Jahresabrechnung sollen vor entsprechenden Beschlussfassungen durch den Beirat geprüft werden. Analog zu § 166 Abs. 1 BGB wird die Kenntnis oder das Kennenmüssen der Beiratsmitglieder der Wohnungseigentümergemeinschaft als Wissensvertreter zugerechnet.

Der Wirtschaftsplan und die Jahresabrechnung sollen, bevor die Beschlüsse nach § 28 Absatz 1 Satz 1 und Absatz 2 Satz 1 gefasst werden, vom Verwaltungsbeirat geprüft und mit dessen Stellungnahme versehen werden. (§ 29 Abs. 2 S. 2 WEG)

Das hat eine direkte Konsequenz für jedes Beiratsmitglied: Versäumt auch nur ein Beiratsmitglied die sorgfältige Prüfung, wird dieses Versäumnis der gesamten WEG als grobe Fahrlässigkeit zugerechnet – und die Verjährung von Rückforderungsansprüchen beginnt zu laufen. Verlassen Sie sich daher nie darauf, dass ein anderes Beiratsmitglied die Kontrolle übernimmt. Vereinbaren Sie im Beirat schriftlich, wer welche Konten prüft, und dokumentieren Sie das Ergebnis nachweisbar.

Bei der Prüfung der Jahresabrechnung 2018 zeigten sich erhebliche Lücken. Zwei langjährige Beirätinnen gaben übereinstimmend an, für die gesamte Kontrolle lediglich ein bis anderthalb Stunden aufgewendet zu haben.

Kontoauszüge blieben ungeprüft

Kontrolliert wurden nach den Zeugenaussagen nicht die Kontoauszüge des gesamten Jahres, sondern nur Anfangs- und Enddaten sowie die den einzelnen Rechnungen zugeordneten Zahlungen. Eine der Zeuginnen räumte ein, die Kontostände zwar gesehen, aber ebenso wenig wie die eigentlichen Kontobewegungen tatsächlich geprüft zu haben. Das Gericht wertete dieses Vorgehen als nicht ordnungsgemäß und grob fahrlässig.

Ein Betrag, der hätte auffallen müssen

Besonders schwer wog aus Sicht des Senats die Größenordnung des Transfers: Die gesamten Ausgaben der Wohnungseigentümergemeinschaft im Wirtschaftsjahr 2018 betrugen lediglich 32.509,64 €. Der in einer Summe abgegangene Betrag von 37.773,23 € lag damit sogar über den kompletten Jahresausgaben – ein Umstand, der bei einer sorgfältigen Kontenkontrolle nach Überzeugung des Gerichts hätte auffallen müssen.

Gilt grobe Fahrlässigkeit auch im Ehrenamt?

Für die Sorgfaltspflichten des Verwaltungsbeirats gelten ausschließlich die von der Rechtsprechung zu § 29 WEG entwickelten Maßstäbe.

Über die Frage, wie streng das Verhalten ehrenamtlicher Laien zu bewerten ist, entbrannte in der Berufungsinstanz Streit. Die Klägerin argumentierte, das Landgericht habe den Maßstab verkannt, indem es den Horizont eines ordentlichen Kaufmanns anlegte statt den eines buchhaltungsunkundigen, ehrenamtlichen Mitglieds. Zum Verständnis: Der „ordentliche Kaufmann“ bildet im Zivilrecht einen sehr strengen, professionellen Maßstab, bei dem fast gar keine Fehler oder Nachlässigkeiten entschuldigt werden. Für Ehrenamtliche, so die Klägerin weiter, müsse in der Praxis hingegen schon eine stichprobenartige Belegkontrolle ausreichen – und genau eine solche ordnungsgemäße Prüfung gehe aus der Vernehmung der beiden Zeuginnen hervor.

Der Senat verwarf diesen Einwand. Selbst bei geringeren Anforderungen an Ehrenamtliche liege stets grobe Fahrlässigkeit vor, wenn lediglich die Schlüssigkeit der Abrechnung geprüft werde, nicht aber die Kontenbelege, Kontostände und Kontobewegungen selbst. Die protokollierten Zeugenaussagen belegten nach Auffassung des Gerichts gerade das Gegenteil dessen, was die Klägerin behauptete: Es habe keine ausreichende Kontrolle der Kontoauszüge und -bewegungen stattgefunden. Die Schlussfolgerung des Landgerichts, wonach die gebotene Sorgfalt verletzt worden sei, hielt der Senat deshalb für fehlerfrei.

Nach Auffassung des Senats handelt auch das ehrenamtlich tätige Beiratsmitglied grob fahrlässig, wenn es lediglich die Schlüssigkeit der Abrechnung prüft, nicht aber die Kontenbelege, Kontostände und Kontobewegungen selbst. – so das Oberlandesgericht München

Das Urteil definiert damit den absoluten Mindeststandard für jede Beiratsprüfung: Verlangen Sie sämtliche Kontoauszüge des gesamten Wirtschaftsjahres und prüfen Sie jede einzelne Buchung. Vergleichen Sie nicht nur Belege mit Abrechnungspositionen, sondern kontrollieren Sie die tatsächlichen Kontobewegungen und Kontostände. Auffällige Summen – insbesondere solche, die den Rahmen der üblichen Ausgaben sprengen – müssen Sie hinterfragen und aufklären. Dokumentieren Sie Art, Umfang und Ergebnis Ihrer Prüfung schriftlich, damit die WEG im Streitfall nachweisen kann, dass keine grobe Fahrlässigkeit vorlag.

Praxis-Hürde: Schlüssigkeit vs. Kontenprüfung

Der entscheidende Punkt dieses Urteils: Der Verwaltungsbeirat hatte lediglich die Schlüssigkeit der Abrechnung geprüft – also ob die rechnerischen Ansätze mit den Belegen übereinstimmten. Das Gericht stellte klar, dass dies nicht ausreicht. Wer als Beirat nur Endstände und zugeordnete Zahlungen kontrolliert, aber die tatsächlichen Kontobewegungen ungeprüft lässt, handelt grob fahrlässig. Die Verjährung von Rückforderungsansprüchen beginnt dann bereits, obwohl die Gemeinschaft den Schaden tatsächlich noch gar nicht kennt. Liegt bei Ihnen eine ähnlicher Fall vor, prüfen Sie: Wurden die Kontoauszüge mit allen Ein- und Abgängen tatsächlich durchgesehen – oder nur stichprobenartig Belege mit Positionen der Abrechnung abgeglichen?

Wann beginnt die Verjährung hier zu laufen?

Ist eine objektiv schwerwiegende Pflichtverletzung bei der Prüfung dokumentiert, greift § 199 Abs. 1 BGB: Die Verjährungsfrist beginnt zum Ende des Jahres, in dem die grob fahrlässige Unkenntnis vorlag – unabhängig davon, wann tatsächliche Kenntnis eintritt.

Die Klägerin hielt dem entgegen, der Anspruch sei nicht verjährt, weil sie erst am 24.08.2022 tatsächliche Kenntnis von dem Vorgang erlangt habe. Die Klageerhebung am 14.02.2024 sei damit fristgerecht erfolgt. Das OLG München widersprach dieser Sichtweise: Durch die grob fahrlässig unterlassene, ordnungsgemäße Prüfung der Jahresabrechnung habe bereits im Jahr 2019 eine zurechenbare Unkenntnis von den anspruchsbegründenden Umständen vorgelegen. Die dreijährige Verjährungsfrist habe daher schon mit Ablauf des Jahres 2019 begonnen und sei bei Klageerhebung am 14.02.2024 bereits vollständig abgelaufen gewesen.

Übertragen Sie dieses Urteil auf Ihre eigene WEG: Wenn Ihr Beirat in den vergangenen Jahren die Jahresabrechnung nur oberflächlich geprüft hat – etwa nur Endstände kontrolliert oder auf Stichproben beschränkt –, könnte die Verjährungsfrist für noch unbekannte Rückforderungsansprüche bereits laufen oder sogar schon abgelaufen sein. Fordern Sie als Wohnungseigentümer vom Beirat Auskunft darüber, wie die Prüfung der letzten drei Jahresabrechnungen konkret durchgeführt wurde und ob diese dokumentiert ist.

Der Senat kam einstimmig zu dem Ergebnis, dass die Berufung offensichtlich keine Aussicht auf Erfolg hat. Weder komme der Rechtssache grundsätzliche Bedeutung zu, noch erfordere sie eine Entscheidung zur Fortbildung des Rechts oder zur Sicherung einheitlicher Rechtsprechung. Eine mündliche Verhandlung hielt das Gericht für nicht geboten und kündigte an, die Berufung nach § 522 Abs. 2 ZPO im Beschlusswege zurückzuweisen.

Damit bleibt es bei der Klageabweisung durch das Landgericht Traunstein. Der Wohnungseigentümergemeinschaft bleibt Gelegenheit zur Stellungnahme binnen zwei Wochen nach Zustellung des Beschlusses – die Erfolgsaussichten einer weiteren Verteidigung gegen die angekündigte Zurückweisung erscheinen nach der Einschätzung des Senats jedoch gering. Für Wohnungseigentümergemeinschaften zeigt der Fall, wie genau Verwaltungsbeiräte bei der jährlichen Prüfung der Kontobewegungen und Kontostände vorgehen müssen, um sich nicht dem Vorwurf grob fahrlässiger Unkenntnis auszusetzen.

Was Beiräte bei der Kontenprüfung tun müssen

Das OLG München hat diese Entscheidung als Beschluss nach § 522 Abs. 2 ZPO getroffen – die Berufung wurde ohne mündliche Verhandlung zurückgewiesen. Das signalisiert: Der Senat sieht die Rechtslage als eindeutig und geklärt an. Andere Oberlandesgerichte werden sich an dieser Linie orientieren, da die Grundsätze zur Wissenszurechnung bei § 29 WEG gefestigte Rechtsprechung des BGH umsetzen. Die Entscheidung ist damit kein Einzelfall, sondern übertragbar auf jede WEG, deren Beirat die Kontenprüfung nicht lückenlos durchführt.

Für Beiräte heißt das konkret: Bestellen Sie ab sofort jährlich alle Kontoauszüge vollständig und prüfen Sie jede Kontobewegung einzeln – nicht nur Anfangs- und Endstände. Auffällige Beträge, die den üblichen Rahmen der WEG-Ausgaben überschreiten, müssen Sie aktiv aufklären. Protokollieren Sie Umfang und Ergebnis jeder Prüfung. Nur so verhindern Sie, dass der WEG grob fahrlässige Unkenntnis vorgeworfen wird und Rückforderungsansprüche unbeabsichtigt verjähren. Wohnungseigentümer sollten ihren Beirat auf der nächsten Eigentümerversammlung fragen, ob diese lückenlose Prüfung in den vergangenen drei Jahren stattgefunden hat – und sie künftig schriftlich einfordern.

Sichere Beiratsprüfung in Ihrer WEG?

Eine lückenhafte Prüfung der Jahresabrechnung kann dazu führen, dass Rückforderungsansprüche Ihrer Gemeinschaft verjähren, bevor der Schaden überhaupt bekannt ist. Unsere Kanzlei analysiert, ob die Prüfungen Ihres Beirats den strengen Anforderungen der Rechtsprechung genügen. Wir erstellen für Sie einen rechtssicheren Prüfleitfaden und helfen, drohende Verjährungsrisiken zu erkennen und abzuwenden.

Experten-Kommentar

Die eigentliche Sprengkraft dieses Urteils richtet sich nach innen. Wenn die Gemeinschaft durch eine unzureichende Kassenprüfung auf ihrem Schaden von fast 38.000 Euro sitzen bleibt, rückt unweigerlich die persönliche Haftung der handelnden Beiräte in den juristischen Fokus. Den gerichtlich festgestellten Vorwurf der groben Fahrlässigkeit halte ich in dieser Deutlichkeit für absolut konsequent, auch wenn er für unbezahlte Ehrenamtliche extrem bitter ist.

Ich rate jedem Beiratsmitglied dringend dazu, neben einer lupenreinen Dokumentation der Prüfung die aktuelle Deckung der Vermögensschadenhaftpflichtversicherung zu hinterfragen. Ohne adäquaten D&O-Schutz kann dieses Amt andernfalls sehr schnell zur unkalkulierbaren Bedrohung für das Privatvermögen werden. Wer diese Verantwortung übernimmt, muss sicherstellen, dass das vertragliche Sicherheitsnetz diesem strengen juristischen Maßstab auch wirklich standhält.

Häufig gestellte Fragen (FAQ)

Verliere ich meinen Schadensersatzanspruch, wenn der Beirat die Abrechnung nur oberflächlich geprüft hat?

JA – prüft der Beirat die Abrechnung nur oberflächlich, wird diese grob fahrlässige Unkenntnis der gesamten WEG zugerechnet und die dreijährige Verjährungsfrist beginnt zu laufen. Ihr persönliches Wissen ist dafür nicht entscheidend.

Rechtlich knüpft § 199 Abs. 1 BGB den Beginn der regelmäßigen Verjährung nicht erst an tatsächliche Kenntnis, sondern auch daran, dass der Gläubiger den Schaden ohne grobe Fahrlässigkeit hätte erkennen müssen. Beim Verwaltungsbeirat wird dieses Unterlassen der WEG analog § 166 Abs. 1 BGB als Wissenszurechnung zugerechnet, weil der Beirat die Eigentümergemeinschaft bei der Prüfung vertritt. Prüft er nur die rechnerische Plausibilität der Jahresabrechnung, nicht aber Kontoauszüge, Kontostände und tatsächliche Buchungen, liegt nach der Rechtsprechung regelmäßig grobe Fahrlässigkeit vor. Dann startet die Frist mit Ablauf des Jahres der pflichtwidrigen Prüfung, auch wenn der Schaden erst später entdeckt wird.

Für den einzelnen Eigentümer ist das hart, aber rechtlich konsequent: Der Rückforderungsanspruch kann verjähren, bevor die Gemeinschaft den Vorgang tatsächlich aufdeckt. Nur wenn die Prüfung im Einzelfall ordnungsgemäß und dokumentiert war, fehlt es an dieser Zurechnung.

Gelten für mich als ehrenamtlicher Beirat geringere Sorgfaltspflichten bei der Kontrolle der Kontoauszüge?

Nein – auch als ehrenamtliches Beiratsmitglied gelten für die Kontrolle der Kontoauszüge keine geringeren Mindestanforderungen. Das OLG München hat ausdrücklich entschieden, dass der Ehrenamtsstatus grobe Fahrlässigkeit nicht ausschließt, wenn nur die Schlüssigkeit der Abrechnung geprüft wird.

Maßgeblich sind die Sorgfaltspflichten, die sich aus § 29 WEG und der dazu entwickelten Rechtsprechung ergeben. Der Beirat soll die Jahresabrechnung vor der Beschlussfassung prüfen und dabei nicht nur rechnerische Plausibilität, sondern die tatsächlichen Kontenbelege, Kontostände und Kontobewegungen kontrollieren. Eine reine Stichprobe oder ein kurzer Abgleich von Anfangs- und Endwerten genügt deshalb nicht, weil gerade dadurch auffällige Buchungen unentdeckt bleiben können. Der Senat hat den Einwand, ehrenamtliche Laien müssten milder beurteilt werden, gerade nicht gelten lassen.

Besonders deutlich wird das dort, wo die Prüfung sehr knapp ausfällt oder auffällige Beträge unbeachtet bleiben. Wer die Konten eines ganzen Wirtschaftsjahres nicht vollständig sichtet, riskiert nicht nur einen Sorgfaltsverstoß, sondern auch die Zurechnung grob fahrlässiger Unkenntnis gegenüber der Wohnungseigentümergemeinschaft.

Haftet der Beirat persönlich, wenn durch seine Nachlässigkeit Ansprüche der WEG verjähren?

Ja, ein Beiratsmitglied kann persönlich auf Schadensersatz haften, wenn es seine Prüfpflicht nach § 29 Abs. 2 WEG grob fahrlässig verletzt und dadurch Ansprüche der WEG verjähren. Die Gemeinschaft kann dann den eingetretenen Vermögensschaden vom pflichtwidrig handelnden Beirat ersetzt verlangen.

Der Verwaltungsbeirat ist nicht nur ein ehrenamtliches Begleitgremium, sondern gesetzlich zur Prüfung und Überwachung der Jahresabrechnung berufen. Wer dabei die erforderlichen Kontenbelege, Kontostände und Kontobewegungen nicht sorgfältig kontrolliert, verletzt diese Pflicht objektiv schwerwiegend. Verjährt wegen dieser Nachlässigkeit ein Rückforderungsanspruch, ist gerade der Verlust dieses Anspruchs der ersatzfähige Schaden der WEG. Für den Schadensersatz genügt nicht jede kleine Unachtsamkeit; erforderlich ist regelmäßig grobe Fahrlässigkeit, also ein besonders deutlicher Verstoß gegen die gebotene Sorgfalt.

Die Haftung trifft das handelnde Beiratsmitglied persönlich, nicht „die Funktion“ des Beirats als solche. Mehrere Beiräte können jedoch je nach eigener Mitwirkung auch nebeneinander verantwortlich sein, wenn ihnen jeweils eine Pflichtverletzung vorzuwerfen ist. Eine Haftungsfreistellung nur wegen des Ehrenamts gibt es nicht; entscheidend bleibt, ob die Prüfung ordnungsgemäß dokumentiert und tatsächlich durchgeführt wurde.

Wie kann ich sicherstellen, dass die Verjährung bei unentdeckten Fehlbeträgen auf dem Konto stoppt?

Bestellen Sie sämtliche Kontoauszüge des betreffenden Jahres vollständig, prüfen Sie jede einzelne Buchung und halten Sie das Ergebnis schriftlich fest. Nur so vermeiden Sie grobe Fahrlässigkeit bei der Kontenprüfung und verhindern, dass die Verjährung schon wegen fehlender Sorgfalt zu laufen beginnt.

Rechtlich ist entscheidend, dass der regelmäßige WEG-Rückforderungsanspruch nach § 195 BGB erst mit dem Schluss des Jahres verjährt, in dem Kenntnis oder grob fahrlässige Unkenntnis vorliegt, § 199 Abs. 1 BGB. Grob fahrlässige Unkenntnis liegt vor, wenn naheliegende Kontrollen unterlassen werden, obwohl gerade der Beirat die Jahresabrechnung und die Kontobewegungen prüfen soll. Deshalb reicht es nicht, nur Endstände oder rechnerische Schlüssigkeit zu prüfen; erforderlich sind vollständige Auszüge, der Abgleich aller Kontostände und die Nachfrage bei auffälligen Buchungen. Wird dabei ein Fehlbetrag entdeckt, muss die Verjährung durch Klageerhebung oder Mahnbescheid nach § 204 BGB gehemmt werden.

Die bloße interne Klärung oder ein Gespräch mit dem Verwalter stoppt die Verjährung nicht, weil dafür keine Hemmungswirkung vorgesehen ist. Für die Praxis bedeutet das: Dokumentieren Sie den Prüfzeitpunkt, die angeforderten Unterlagen und Ihre Beanstandungen so genau, dass die WEG im Streitfall den ordnungsgemäßen Ablauf nachweisen kann.

Hinweis/Disclaimer: Teile der Inhalte dieses Beitrags, einschließlich der FAQ, wurden unter Einsatz von Systemen künstlicher Intelligenz erstellt oder überarbeitet und anschließend redaktionell geprüft. Die bereitgestellten Informationen dienen ausschließlich der allgemeinen unverbindlichen Information und stellen keine Rechtsberatung im Einzelfall dar und können eine solche auch nicht ersetzen. Trotz sorgfältiger Bearbeitung kann keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität übernommen werden. Die Nutzung der Informationen erfolgt auf eigene Verantwortung; eine Haftung wird im gesetzlich zulässigen Umfang ausgeschlossen.

Wenn Sie einen ähnlichen Fall haben und konkrete Fragen oder Anliegen klären möchten, kontaktieren Sie uns bitte für eine individuelle Prüfung Ihrer Situation und der aktuellen Rechtslage.

Das vorliegende Urteil

OLG München – Az.: 31 U 1110/26 – Beschluss vom 03.06.2026

* Der vollständige Urteilstext wurde ausgeblendet, um die Lesbarkeit dieses Artikels zu verbessern. Klicken Sie auf den folgenden Link, um den vollständigen Text einzublenden.